Por | Zully Orozco – Economista e investigadora

Durante el primer trimestre de 2023 la economía colombiana creció un 3.0%, cifra notablemente inferior al 8,1% registrado en el primer trimestre de 2022. Después de dos años consecutivos de elevado dinamismo, el escenario es ahora de desaceleración productiva con alto riesgo de recesión.

La demanda interna da la mayor señal de ralentización con una caída del 0,6% intertrimestral, mientras que la Industria manufacturera registra un descenso en 0,7% frente al primer trimestre de 2022.

La inversión privada en capital fijo, se estanca. Con una caída en más del 10%, lo que anticipa un freno a la generación de empleo formal en la economía.

El desempeño del país será uno los más contractivos de la región en 2023, con un modesto crecimientos al 1%, según estimaciones del FMI.

Este es el resultado de tratar de reducir las presiones inflacionarias contrayendo la oferta de dinero; que cuanto más se elevan los tipos, tanto más se tiende a ralentizar la economía.

No obstante, hace un año, la euforia del gobierno con los datos económicos era muy distinta. Presumía que el crecimiento de Colombia sobrepasaba al de los pares de su entorno, como si se tratara del nuevo milagro asiático, cuando en realidad, accedía al mayor estímulo fiscal y monetario de la historia para endeudarnos y gastar sin control.

A decir verdad, la economía colombiana no se recuperaba, como lo anunciaba el gobierno, crecía siendo apalancada por endeudamiento masivo y por la expansión monetaria. Tendencia que aún continúa.

Evidentemente, el incremento de deuda ha alcanzado niveles récord; los hogares registran niveles históricos de endeudamiento en más de $326,6 billones, la mayor expansión desde 2020.

En tanto, la deuda del gobierno a efectos del incremento del gasto público, se ubica en el 56,3% del PIB y el déficit fiscal se sitúa en el 5,3%, continuando muy por encima de los nivel registrados antes de la pandemia (48,2% y 2,5%, respectivamente).

Por ello, no sorprende que el país entre en recesión en un contexto de aumento de tasas de interés y retiro de estímulos.

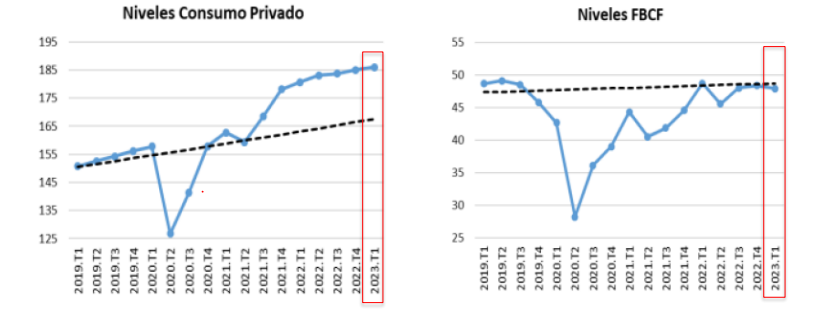

En efecto, la expansión del crédito bancario, ha disparado el consumo interno por encima de su tendencia de largo plazo. Sin embargo, la inversión privada se mantiene estancada (Ver gráfica 1), pese al inmenso estímulo monetario en más $33,6 billones de pesos inyectados durante 2020 (Bloomberg).

Gráfica 1. Recuperación importante del consumo vs desempeño débil de la inversión privada (FBCF)

¿Por qué la inversión es débil si ha existido una amplia disponibilidad de acceso al endeudamiento? Porque los empresarios no perciben oportunidades de inversión rentables en la economía.

En realidad, el crecimiento ha sido jalonado gracias al consumo interno que ha estado, a su vez, estimulado por laxitud crediticia, pero, el único factor que, principalmente, garantiza la generación de empleo y permite el crecimiento de largo plazo, como lo es la inversión empresarial, no retorna a los niveles registrados antes de la pandemia, a pesar de la enorme liquidez proporcionada.

Como lo he mencionado en columnas anteriores, brindar estímulos más allá de lo que la economía necesita, no garantiza un ritmo sostenible del crecimiento económico. Puede provocar crecimiento, sí, pero por un periodo relativamente breve.

El origen de la próxima crisis, como el de todas las demás, deriva del mismo poder político y de su idea mágica de solucionar los desequilibrios a corto plazo utilizando medidas de endeudamiento masivo. Pero el principal problema al que se ve enfrentado es este: no se puede generar endeudamiento de forma infinita.

Cuando ajustas tasas y contraes el gasto público, el resultado es el colapso total.

Los pronósticos apuntan a un entorno económico de altísimo riesgo de recesión, de aquí en adelante debemos proceder con cautela.