Por | Edilberto Rodríguez Araújo-Profesor de la Escuela de Economía de la UPTC

Existen problemas recurrentes en las finanzas de los departamentos colombianos. Año tras año el ministerio de Hacienda, a través de la Dirección de Apoyo Fiscal (DAF,) ha advertido sobre la existencia de prácticas indeseables en el manejo presupuestal de las gobernaciones. Boyacá no es una excepción.

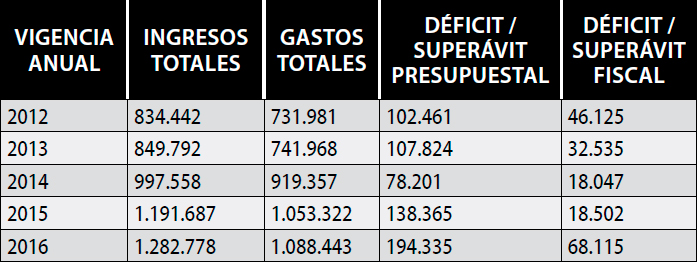

Durante el periodo reciente, que abarca dos administraciones departamentales, el presupuesto de Boyacá ha arrojado un creciente superávit, alcanzando el año pasado su máximo nivel, resultado de mayores recaudos –distintos a los del Sistema General de Regalías (SGR)-frente a los compromisos de gasto. Dentro de los ingresos recaudados el mayor componente proviene de las transferencias, que aportan el 41,3 por ciento de los mismos, mientras que la cerveza, principal rubro tributario, representó el año pasado 11,6 por ciento. A comienzos de la administración Granados estos dos ítems contribuían con 56,6 y 15,2 por ciento, respectivamente.

Evolución del presupuesto del departamento de Boyacá (millones de pesos)

La DAF ha reiterado, que de una vigencia presupuestal a otra, la tendencia de las administraciones es incorporar los llamados “recursos del balance” (recursos no comprometidos), inflando los resultados presupuestales, generando así una aparente holgura en las cuentas (superávit presupuestal); no obstante que el año pasado representara un modesto 10 por ciento de los recaudos totales. En 2016 la Gobernación de Boyacá obtuvo el mayor superávit del periodo reciente: $ 194.335 millones.Fuente: Dirección de Apoyo Fiscal (DAF)-MHCP

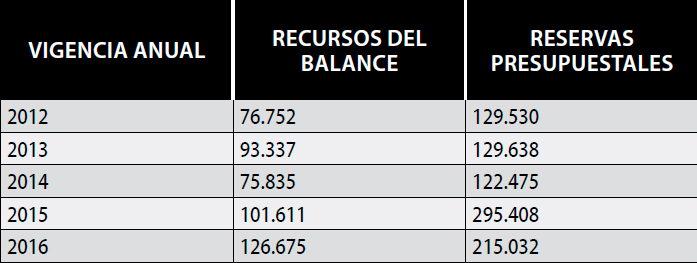

De otro lado, el aplazamientos del gasto, a través de las denominadas “reservas presupuestales” (compromisos que superan la vigencia fiscal de su ejecución), creadas a las volandas en el cierre de la vigencia fiscal, es otro de los “cuellos de botella” fiscales. Dicho, en otros términos, los compromisos de gasto que no se ejecutaron a 31 de diciembre, se constituyen en reservas presupuestales para ejecutarse en la siguiente vigencia, lo que contraría el principio de anualidad dispuesto en la Ley 819 de 2003, al cual se le ha hecho repetidamente el esguince. Aquí, como en otras circunstancias de la administración pública, la excepción se vuelve regla.

Evolución de los resultados fiscales en el departamento de Boyacá (millones de pesos)

La persistencia de abultadas reservas presupuestales denota deficiencias en la planeación financiera y en la ejecución oportuna de recursos, y, por consiguiente, en los programas y proyectos contemplados en el plan de desarrollo, pues supone un rezago presupuestal. Cada gobierno hereda este pesado lastre. Como se aprecia en el cuadro anterior, pese al elevado guarismo registrado en 2015, fin de la pasada administración departamental, las reservas constituidas en 2016 fueron inferiores, debido a la aceleración del nivel de ejecución de los proyectos de inversión, en 51,4 por ciento, lo que redujo sustancialmente el rezago existente, llevando a que las reservas descendieran en 2017 hasta $200.857 millones. Ello significa, que de esta cifra $97.214 millones corresponden a 2016 y $103.643 millones a 2015.Fuente: Dirección de Apoyo Fiscal (DAF)-MHCP

Así las cosas, la constitución de reservas presupuestales, ya es parte del paisaje de las finanzas departamentales. La acumulación de reservas es un síntoma de ineficiencia presupuestal. En el pasado cuatrienio estas se desbordaron.