Por | Edilberto Rodríguez Araújo- profesor investigador, integrante del grupo OIKOS de la UPTC

Entre los empresarios hay malestar, pues los bancos comerciales, intermediarios de estos créditos, -que manejan el ahorro público con criterios privados- son uno de los sectores menos afectado por la embestida pandémica. Como es de esperarse, este sector no exhibe un rostro compasivo, sino lucrativo, y ha querido blindarse contra los riesgos de prestarle a empresas en apuros, segregando a sus clientes, exigiendo requisitos improcedentes y dilatando las respuestas.

Un segundo tiempo de la emergencia económica

La reapertura económica avanza con prisa y sin pausa. El Gobierno Nacional, bajo el argumento de protección al empleo, ha venido autorizando el levantamiento de las restricciones en el funcionamiento de empresas y establecimientos, cuyas cuentas están en rojo, por la drástica disminución de las ventas, ante la caída de los pedidos y las dificultades de entregas a domicilio.

Pese a que la cuarentena se ha extendido hasta el 25 de mayo, la fría lógica del mercado se ha venido imponiendo paulatinamente. Sin embargo, a contrapelo de lo que afirman muchos de los deslenguados voceros del gobierno, es el achicado Estado capitalista, no el vapuleado sector privado, el que teje y desteje planes de salvamento. Los exégetas neoliberales, hoy posan de estatistas conversos.

Por ello, el gobierno anunció la continuación de la emergencia económica, incluyendo un paquete de medidas que prevé un subsidio a la nómina ($350.000 por trabajador), sin diferenciación alguna, en cuanto al tamaño de la empresa. Este programa se mantendrá por tres meses y tendrá un costo total de $6 billones. Esta medida se suma al anuncio anterior del gobierno de otorgar, a manos llenas, créditos blandos a las empresas, a través de los intermediarios financieros, y que van desde Bancoldex hasta los bancos privados.

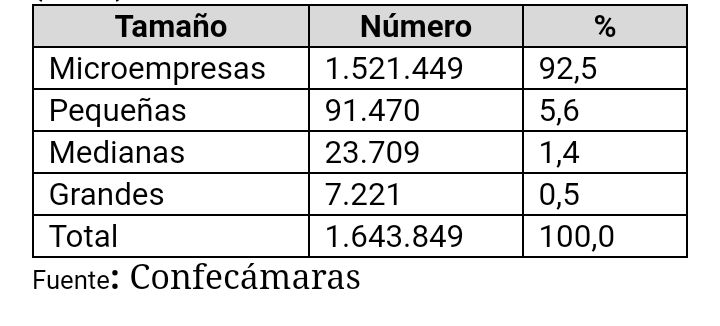

¿Cuál es el tejido empresarial colombiano?

La estructura empresarial en Colombia es muy desigual. El dato más reciente reporta 1.634.849 empresas, disputándose los diferentes mercados de bienes y servicios, tales como la industria manufacturera, el comercio, la finca raíz, la construcción, y el transporte, entre otros.

De los cinco tamaños convencionales, el mayor peso recae sobre las microempresas (92,5 por ciento), seguidas de las pequeñas y medianas empresas (7,0 por ciento), segmento del tejido empresarial que ha afrontado los problemas más críticos en producción, ventas y empleo. Estos dos tamaños copan cerca de 20 millones del empleo.

Composición de los tamaños de empresas en Colombia (2019)

¿Qué opinan los empresarios?

Según la Encuesta de Desempeño Empresarial, para el primer trimestre de 2020, realizada por ACOPI, agremiación que agrupa a las micros, pequeñas y medianas empresas (mipymes), el mayor impacto fue la caída de las ventas, seguida por la producción y el empleo, sosteniendo los encuestados que requerirán de un año para recuperarse. Hoy están recurriendo a la rotación de turnos, suspensión de contratos, teletrabajo, aunque en muchas empresas esto no es posible.

De otra parte, la Confederación Colombiana de Cámaras de Comercio (Confecámaras), aplicó entre marzo y abril de este año, una encuesta digital a 20.035 empresarios, siendo el 96,5 por ciento mipymes, con severos problemas de ventas. Estas empresas esperan sobreaguar, tan sólo entre uno y dos meses, lo que contrasta con los grandes empresarios (56 por ciento). Además, el 64 por ciento manifestó, que en los próximos tres meses la situación crítica se mantendría.

Ahora bien, pese a los anuncios gubernamentales, los créditos prometidos, aún no han llegado a sus destinatarios. La principal fuente de los recursos es Bancoldex, cuyas líneas tienen como receptoras a las micro, pequeñas y medianas empresas, para financiar capital de trabajo. Sin embargo, mucho hay del dicho al hecho.

Entre los empresarios hay malestar, pues los bancos comerciales, intermediarios de estos créditos, -que manejan el ahorro público con criterios privados- son uno de los sectores menos afectado por la embestida pandémica. Como es de esperarse, este sector no exhibe un rostro compasivo, sino lucrativo, y ha querido blindarse contra los riesgos de prestarle a empresas en apuros, segregando a sus clientes, exigiendo requisitos improcedentes y dilatando las respuestas.

“Las ilíquidas empresas no podrán sobrevivir con créditos, supuestamente baratos, que aumentan su endeudamiento con el sector financiero. Es darle la soga para que se estrangulen más”.

En el entretanto, los empresarios sufren lo indecible para pagar la nómina, los servicios públicos y arriendos, así como a los proveedores, resultando, al final de cuentas, que estos recursos son insuficientes ante las urgencias empresariales, ya que la cuantía prestada no sobrepasa los $600.000 millones. La otra modalidad de apoyo, es la garantía a los préstamos bancarios que avala el Fondo Nacional de Garantías, que tampoco es un gesto de “buen samaritano”, sino los propios del giro de los negocios de la no muy benevolente banca comercial.

Las ilíquidas empresas no podrán sobrevivir con créditos, supuestamente baratos, que aumentan su endeudamiento con el sector financiero. Es darle la soga para que se estrangulen más.

Cualquiera que sea la estrategia para captar recursos, requerirá de la búsqueda de fuentes de financiación, ya sea acudir al Fondo Monetario Internacional (FMI), a las emisiones de la Casa de Papel, como es el Banco de la República, una mayor tributación, u otra alternativa, que aumentará el boquete fiscal. Finalmente, serán los contribuyentes quienes pagarán el billonario costo de la debacle pandémica.

¿Llegó tarde la operación de salvamento?

Como sostiene el gremio de los micros, pequeños y medianos empresarios, el subsidio a la nómina del 40 por ciento de un salario mínimo por trabajador durante tres meses, es un paliativo temporal, un salvavidas tardío en medio de un naufragio. Sólo medidas de estirpe keynesiana como las compras estatales podrán reactivar la demanda de bienes y servicios, articuladas al fortalecimiento de las cadenas de valor regionales, como plataforma exportadora.