Edilberto Rodríguez Araújo | Profesor investigador, integrante del grupo OIKOS de la UPTC

En los últimos meses se han tornado insistentes los rumores acerca de un deterioro progresivo de las finanzas de la universidad, atribuido, por algunos, al manejo presupuestal-financiero de la actual administración, y por otros, a los efectos económicos y sociales asociados a la pandemia, a través de las medidas de contingencia para atenuar la deserción estudiantil, tales como la gratuidad parcial para los estratos socioeconómicos 1 y 2 (Matrícula Cero), puesta en marcha en el segundo semestre de 2020. Este diagnóstico es compartido, inclusive, por la dirección de la universidad, que se resume en la categórica afirmación de “no hay plata”, por lo que la austeridad será, supuestamente, el denominador común del 2021.

¿Qué ha ocurrido?

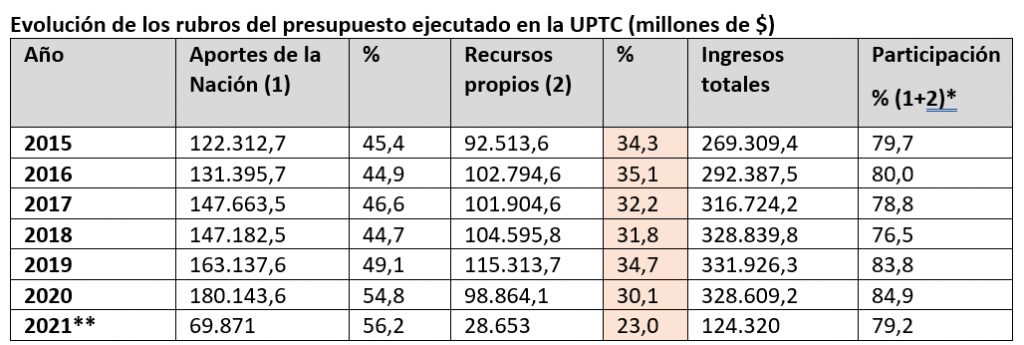

Como es sabido, los ingresos de las universidades provienen de tres fuentes: los giros de la Nación, los recaudos de los programas de pregrado y de posgrado, más la venta de servicios configurando los recursos propios, a los que se suman recursos de capital (excedentes y rendimientos financieros). Mientras los primeros dependen de los aportes del Gobierno Nacional para la financiación de los gastos de funcionamiento y de inversión de las 32 universidades públicas, establecidos en la Ley 30 de 1992, los demás están condicionados a la dinámica interna, es decir, al aumento de la matrícula universitaria que en la UPTC bordea los 30.000 estudiantes.

Como se aprecia en el siguiente cuadro, se ha registrado un aumento de los aportes de la Nación que no resultan de los incrementos inerciales dispuestos por la Ley 30, sino de los recursos contingentes (temporales) -originados en los acuerdos alcanzados en 2018, luego de las movilizaciones estudiantiles y profesorales-, canalizados a través del Sistema General de Regalías (SGR), que el año pasado ascendieron a un poco más de $20.000 millones. Sin embargo, pese a los esfuerzos por explorar nuevas fuentes de financiación, los recursos propios, cuya composición es inflexible, siguen generando una tercera parte de los recaudos.

De otra, parte, la tendencia creciente de los ingresos se interrumpió en 2020, cuando se redujeron en cerca de $7.000 millones (-20,3%) los recaudos de pregrado en relación a los presupuestado ($26.944 millones versus $33.825 millones en 2019), y la universidad se vio forzada a implantar la gratuidad parcial a los estudiantes de estrato 1 y 2, siendo un mecanismo que contribuyó a la reducción de la deserción estudiantil1. La investigación y extensión, como fuente de financiación condicionada, han quedado a la zaga, comoquiera que la generación de recursos de esta fuente se ha comprimido drásticamente.

[1] Según reporte de la Vicerrectoría Académica la deserción en el segundo semestre 2020 fue de 0,08%.

El origen de la brecha presupuestal

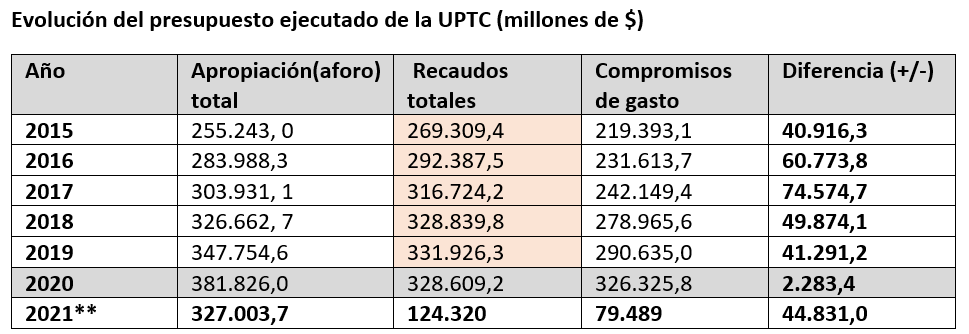

A pesar de las estrecheces presupuestales que caracterizan el funcionamiento de las universidades públicas2, -la denominada deuda acumulada del Estado ya que los aportes anuales no compensan los costos de la educación superior por el aumento de la cobertura de la matrícula de pregrado- que han puesto en riesgo su sostenibilidad, aún más en tiempos de pandemia, la UPTC ha logrado sortear estas afugias lo que se traduce en un presupuesto ejecutado que, por un lado, supera, generalmente, la programación inicial o definitiva (presupuesto aforado), y, de otro lado, en cada vigencia no se aplican los ingresos a los gastos apropiados, quedando un aparente remanente en su ejecución, que pareciera fuera un saldo disponible (equivalente a los recursos de balance de las entidades territoriales). De allí que, no obstante, la observancia de los principios de anualidad y de presupuesto equilibrado, se registre un aparente déficit o superávit.

El abultado rubro denominado ambiguamente “excedentes financieros”, tiene una destinación preestablecida, y se caracteriza por una ejecución muy lenta (saldos no ejecutados), que rebasa la vigencia fiscal. La inversión representó en 2020 un poco más del 20,0% y está centrada en infraestructura física (edificio de posgrados y el CRU), prioridad de esta administración, a pesar de la no presencialidad académica.

Como se observa en el siguiente cuadro, la UPTC ha arrojado un saldo positivo que desmentiría la existencia de un faltante en su financiación, tal como lo afirman algunos agoreros, para atribuirle cualquier bache de la financiación en el segundo semestre de 2020 a la Matrícula Cero.

De la ejecución presupuestal del 2020, en el que los recaudos superan los compromisos de gasto- el principal rubro son los gastos de personal (70%)- resulta un saldo positivo de más de $2.000 millones subproducto de los compromisos de gasto (obligaciones) en honorarios y pago de servicios no desembolsados por la institución. Este no es un indicador concluyente, pues se refiere al nivel de ejecución presupuestal.

Además, la fuente de ingresos que actúa como un paliativo es el 40% de los recaudos de los posgrados, -que el año pasado disminuyeron-que la administración apropia y que ascendía a más de $12.000 millones. Esta situación explicaría por qué las finanzas de la UPTC no han colapsado.

[2] El documento “Financiación y sostenibilidad de las universidades públicas colombianas” publicado por el Sistema Universitario Estatal (SUE) en 2018, ponía de presente la desfinanciación estructural, que se evidenciaba, por ejemplo, en la brecha de 5,9 puntos porcentuales entre el incremento de los gastos de funcionamiento e inversión (9,6) y el IPC promedio (3,7) en el periodo 2000-2017. Los recursos requeridos los calculaban los vicerrectores administrativos de las 32 universidades pertenecientes al SUE en alrededor de $30 billones (¡!).

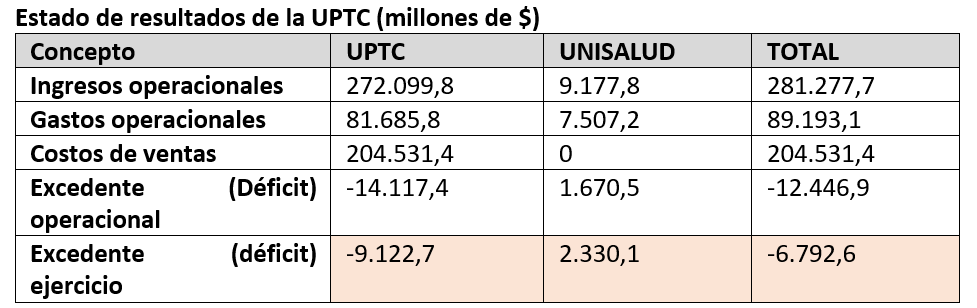

Ahora bien, si la referencia no es la dinámica presupuestal, tal como lo asegura una y otra vez, la actual representación profesoral ante el Consejo Superior, sino la contable, equivalente a los estados financieros de la institución, el panorama parecería distinto. Es notoria la caída de los llamados servicios educativos en los ingresos operacionales, acompañados, simultáneamente, de una compresión de los costos en los diferentes niveles de formación universitaria-particularmente en extensión-, pero, a su vez, de un incremento en los gastos, entre ellos, las provisiones para litigios administrativos y laborales (sentencia y conciliaciones en el lenguaje presupuestal), lo que revelaría un panorama crítico. Sin embargo, stricto sensu, el referente es la situación presupuestal.

Las cifras que se esgrimen de cerca de $7.000 millones de déficit y un modesto superávit presupuestal de $2.000 millones en 2020, dentro del catastrofismo presupuestal de nuevo cuño, no son comparables: una medición es lo presupuestal y otra la contable.

PUNTO FINAL: Pese a que la universidad atraviesa por una situación de apretón presupuestal, no puede invocarse el argumento de que está, presuntamente, al borde del abismo presupuestal, para afrontar estos tiempos difíciles, y que, eventualmente, la continuidad de la Matrícula Cero3, no podría garantizarse. En breve se iniciará el primer semestre de 2021, y surge la pregunta obligada: ¿cuál es la estrategia para garantizar los estudios de más de 23.000 estudiantes universitarios upetecistas de los estratos 1 y 2?

[3] El Gobierno Nacional anunció extender la matrícula cero a los estratos 1, 2 y 3 para el segundo semestre de 2021; sin embargo, en el segundo semestre de 2020 sólo asignó $97.500 millones para todo el sistema universitario oficial, dentro del denominado Plan de Auxilios de Matrículas (PAM), correspondiéndole a la UPTC la irrisoria partida de $4.614 millones.

E-mail:[email protected]

Twitter: @zaperongo